PAC-Ranking: umsatzstärkste Anbieter von SAP-ServicesSAP-Consulting & Systemintegration sind gefragt

8. Oktober 2018

Obwohl Deutschland zu den sehr reifen Märkten für SAP-bezogene Dienstleistungen (SAP-Services) zählt, konnten die meisten Anbieter solcher Services im Jahr 2017 substanziell wachsen, viele davon sogar zweistellig. Gründe dafür sind der Wunsch der SAP-Kunden, ihre SAP-Anwendungssysteme zu modernisieren –wie es zum Beispiel beim Umstieg auf S/4 HANA der Fall ist – sowie die zunehmende Anzahl an Projekten zur Einführung neuer SAP-Produkte. Zudem steht mit dem PAC RADAR „IoT Platforms in Europe 2018“ eine umfangreiche Marktanalyse zur Anbieterlandschaft rund um die unterschiedlichsten IoT-Plattformen zur Verfügung.

Dass Deutschland ein interessanter Markt für Anbieter von SAP-Services ist und bleibt, belegen die Marktanalysen des Marktforschungs- und Beratungsunternehmens PAC (CXP Group). Laut PACs Segmentierung besteht das Geschäft mit SAP-Services aus den drei Kernsegmenten Consulting & Systemintegration, Application Management und Hosting. Die von PAC aktuell veröffentlichten Rankings der umsatzstärksten Anbieter von SAP-Services in Deutschland liefern ein Spiegelbild der Marktentwicklung.

Wachstumsmärkte

Wachstum konnten die Dienstleister vor allem im Bereich Consulting und Systemintegration erzielen. SAP-Partner beraten ihre Kunden in Sachen Prozesstransformation sowie bei der SAP-Roadmap. Im Rahmen der Systemintegration implementieren bzw. konfigurieren sie SAP-Software und integrieren diese mit vorhandenen Systemen. Hierunter fallen auch Leistungen zur System- und Datenmigration im Zuge eines Projekts zur Einführung von SAP S/4HANA.

Impulse für starkes Wachstum im SAP-Services-Geschäft gehen zu einem großen Teil von den „neuen“ SAP-Produkten aus, wie etwa SAP S/4HANA, SuccessFactors sowie SAP C/4HANA (vormals SAP Hybris). Weit weniger dynamisch, aber bezogen auf das Volumen deutlich größer, erweist sich der SAP-Services-Markt für „alte“ SAP-Produkte (SAP ECC, SAP Business Suite). Auch hier investieren Unternehmen noch, doch geht es dabei eher um die Optimierung bestehender SAP-Umgebungen statt um die Einführung neuer Lösungen.

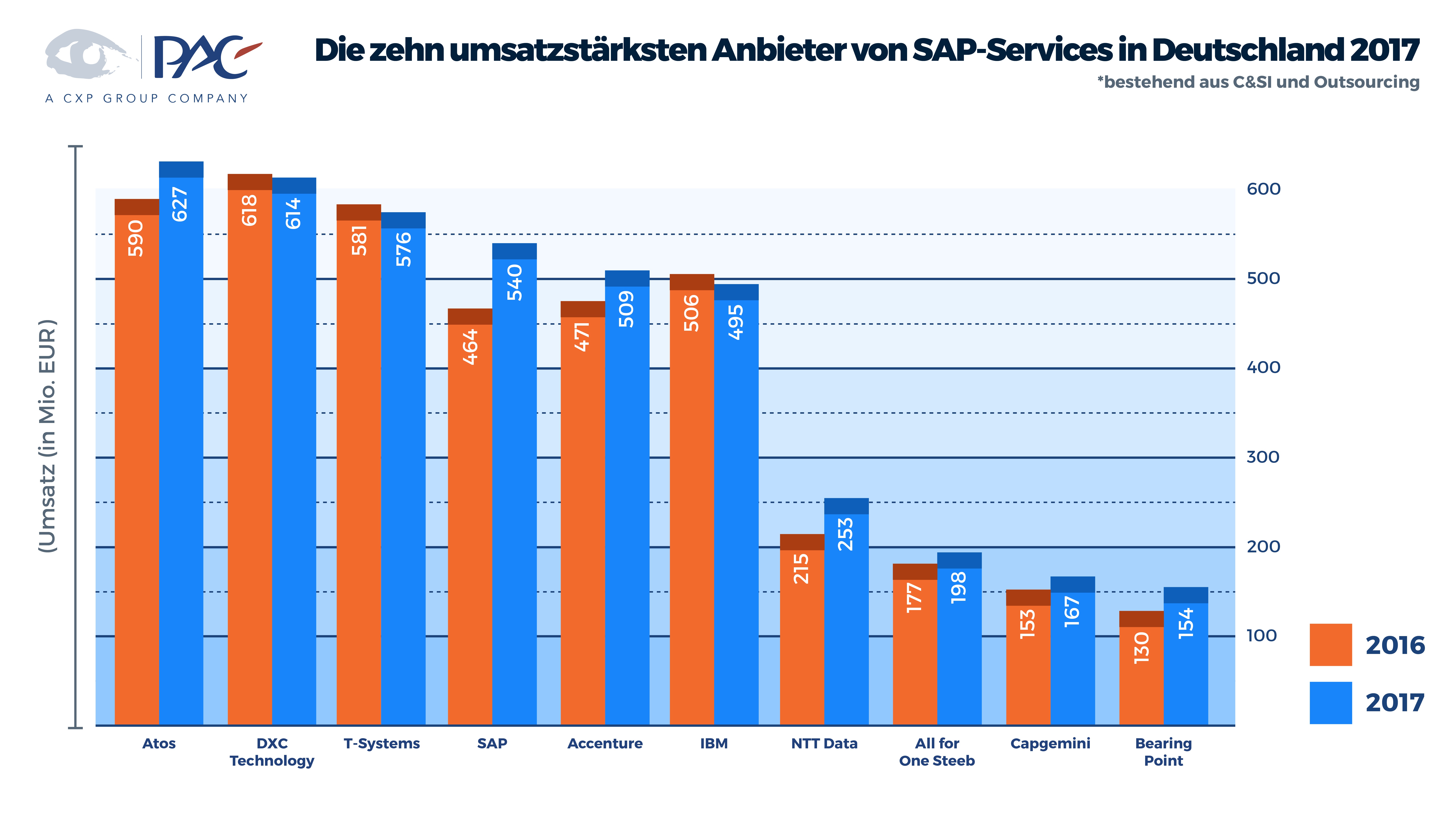

Bezogen auf den Gesamtmarkt ist Atos der größte Anbieter, gefolgt von DXC Technology, T Systems, SAP und Accenture. Besonders stark gewachsen sind die SAP-Services-Umsätze von Firmen wie Wipro (Übernahme von Cellent), Deloitte, NTT Data (zu der itelligence gehört), Allgeier (Übernahme von Ciber) und Cognizant. Bei den Anbietern wird ein deutlicher Unterschied bei der Verteilung des Umsatzes auf die Segmente sichtbar. Atos beispielsweise erwirtschaftet einen Großteil der Einnahmen mit SAP Outsourcing (Application Management und Hosting), während bei Accenture das Geschäft mit Consulting & Systemintegration den größeren Anteil vom SAP-Services-Geschäft ausmacht. Nahezu ausgeglichen ist das Verhältnis bei NTT Data. Mehr Informationen bietet das „SAP Services – Vendor Rankings – Germany“.

Horizontale IoT-Plattformen

Im PAC RADAR „IoT Platforms in Europe 2018“ steht eine umfangreiche Marktanalyse zur Anbieterlandschaft rund um die unterschiedlichsten IoT-Plattformen. Hierfür hat PAC über 120 Plattformen untersucht und 43 davon in sieben Segmenten evaluiert. Über alle Segmente hinweg erhielten nur 12 Anbieter eine „Best-in-Class“-Bewertung: AWS, Bosch Software Innovations, FIWARE, GE Digital, Harman, IBM, Itron, Microsoft, PTC, SAP, Siemens und Software AG. Für diesen RADAR unterteilt PAC den Markt für horizontale IoT-Plattformen in vier verschiedene Bereiche, abhängig von den Anwendungsfällen, die sie ermöglichen. Allerdings bewerten die Analysten keinen der Anbieter als perfekt: Je nachdem, welche IoT-Anwendungsfälle man in den Fokus rückt, ergeben sich verschiedene Führungsrollen.

IoT-Plattformen für schnelle Anwendungsbereitstellung ermöglichen eine einfache und schnelle Gerätekonnektivität, Datenvisualisierung über Drag & Drop-Dashboards sowie Event Processing. Dieser Anwendungsfall dient oft als einfacher Einstieg für Kunden auf ihrem Weg zum Internet der Dinge (IoT) und findet sich daher häufig im Zusammenhang mit Rapid Prototyping. Die führenden Anbieter in diesem Bereich sind Microsoft, PTC, SAP und Software AG.

Dagegen unterstützen die IoT-Plattformen für das Gerätemanagement die Verwaltung verschiedener Gerätegruppen in großem Stil. Aus funktionaler Sicht sind diese Plattformen neben der Gerätebereitstellung vor allem für zentral gesteuerte Softwareaktualisierungen auf Geräteebene, aber auch für die Fernkonfiguration und -steuerung der Geräte zuständig. Führende Anbieter in diesem Bereich sind Bosch Software Innovations, Microsoft, Siemens und Software AG.

Geht es um Analytics-Anwendungen im IoT-Umfeld, ermöglichen die IoT-Plattformen die Entwicklung komplexerer IoT-Anwendungen etwa im Bereich des Predictive Maintenance. Zu diesem Zweck muss eine IoT-Plattform spezifische Fähigkeiten rund um Datenanalyse, künstliche Intelligenz sowie Anwendungsintegration und -entwicklung bieten. Führende Anbieter in diesem Bereich sind GE Digital, IBM, Microsoft und SAP.

IoT-Plattformen für Geräteentwicklung sind ein neu aufkommendes Thema. IoT-Plattformen und IoT-Betriebssysteme auf eingebetteten Geräten werden immer häufiger direkt miteinander kommunizieren. Ein wichtiger Treiber in diesem Markt wird die Einführung einer Reihe neuer leichtgewichtiger IoT-Geräte sein, die über LPWAN-Technologie (LoRA, Sigfox, NB-IoT) direkt mit einer IoT-Plattform kommunizieren. Dies ermöglicht in großem Stil die Einspielung von Sicherheitsupdates über eine Funkschnittstelle für viele kleine Geräte im Außeneinsatz. Führende Anbieter in diesem Bereich sind AWS und Microsoft.

Vertikale IoT-Plattformen

PAC beobachtet, dass zunehmend vertikale IoT-Plattformen als neue Kategorie auf den Markt kommen. Sie sind noch nicht in allen Marktsegmenten zu finden, aber in einigen Bereichen gibt es erste Angebote, beispielsweise in der Industrie, bei Connected Vehicles und im Bereich Smart Cities. Die Unterschiede zu horizontalen Plattformen liegen vor allem auf der Anwendungsseite sowie bis zu einem gewissen Grad im Bereich der vernetzten Geräte. Während bei horizontalen IoT-Plattformen der Schwerpunkt auf Application Enablement liegt, gehen vertikale IoT-Plattformen weiter und bieten zunehmend standardisierte Anwendungen für spezifische vertikale Anwendungsfälle.

Zweck einer industriellen IoT-Plattform ist die komplette Transparenz von Shopfloor-Abläufen in Echtzeit sowie die Steigerung der betrieblichen Effizienz auf Mikro- (einzelne Anlagegüter und Mitarbeiter) und Makroebene (Prozesse). Führende Anbieter in diesem Bereich sind GE Digital, PTC und Siemens. IoT-Plattformen für Connected Vehicles sollen Fahrzeuge mit der Außenwelt verbinden, mit folgenden Hauptzielen: Bereitstellung von Connected Services für den Fahrer und von fahrzeugbezogenen Dienstleistungen, sowie Lieferung von Fahrzeugdaten an das Backend zur Weiterverarbeitung in anderen Diensten. Führende Anbieter in diesem Bereich sind Bosch, Harman, IBM und Microsoft.

IoT-Plattformen für Smart Cities sind für eine breite Palette von Anwendungsfällen konzipiert, die der effizienten Nutzung vorhandener städtischer Infrastrukturen dienen und die erfassten Daten an viele verschiedene Nutzer in der Stadt weitergeben sollen. Führende Anbieter in diesem Bereich sind FIWARE und Itron, aber auch das Urban Software Institute verfügt hier über sehr hohe Kompetenz. (rhh)

Hier geht es zu PAC